集成灶2022猜想:从厨电品类领跑到零售规模超越传统烟机?

近年来,以集成烹饪中心、集成灶为代表的集成厨电产品表现出色,一度是行业中为数不多保持正增长的品类。特别是疫情出现前的5年,根据前瞻产业研究院数据显示,2015年至2019年集成灶行业零售额年复合增长率达34.98%,零售量年复合增长率达32.08%,行业呈现快速上升的趋势。

那么在疫情后的2021年,以及未来走势,集成灶行业又会如何?日前,由新浪家居&集成厨房说举办的“2021中国集成厨电品牌创新发展峰会”圆满落幕,会上集中就行业品类发展和品牌企业破局进行了交流探讨。

作为受邀主题分享嘉宾,来自权威数据分析机构奥维云网的总裁郭梅德,进行了《周期伊始、轮转而动》三季度集成灶市场分析报告。结合外部环境因素,以及集成灶双线产品表现出来的特性,辅之以十一、双十一等数据节点剖析,其预测2022年集成灶行业销量规模将达到372万台,而销售额更将突破300亿元大关,后者数据明年或实现对厨电传统烟机品类的超越。

新周期伊始,集成灶将保持增势

发言伊始,郭梅德就谈道,“个人觉得在厨电品类里,集成灶过去叫黑马品类,现在叫快马。”这一论断来自于一组数据的对比。

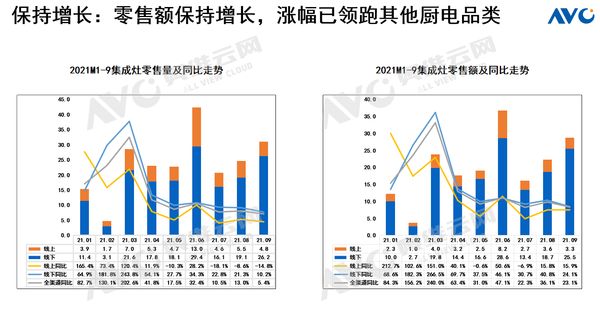

先看厨电行业的表现,2021年三季度由于双控影响加上去年同期基数较高等因素影响,整个厨电行业表现平平甚至惨淡,很多品类都出现了下滑:油烟机零售量规模达496万台,同比下降19.1%;零售额规模达78亿元,同比下降10.4%;燃气灶零售量规模达574万台,同比下降20.7%;零售额规模达44亿元,同比下降10.3%;洗碗机零售量规模达36万台,同比下降11.6%;零售额规模达20亿元,同比下降1.8%。

唯一的例外来自集成灶品类。据奥维云网(AVC)全渠道推总数据显示:三季度集成灶零售量规模达76万台,同比增长9.1%;零售额规模达67亿元,同比增长26.9%。这无疑意味着集成灶品类的发展潜力依然值得被看好。

而分析原因,集成灶一方面符合当下的消费趋势,保障了整个品类的增长势头;另一方面对比三季度集成灶零售额增速和零售量增速来看,价格的提升推动了集成灶品类的高增长。

从前三季度分析,当前这一周期,受到原材料铜铝等价格上涨、能耗双控、房地产政策不断收紧等外部不利因素的影响,整个行业一季度行业高开低走,二季度增速回落,三季度经济下行明显,四季度压力犹存。

这种走势也应和了整个家电销售,形成了正比例关系。特别是受到疫情管控“时紧时松”的影响,今年的一个特性是,包括集成灶在内整个厨电行业的销售节奏都被打乱,淡旺季也变得不甚分明。郭梅德直言,“我们要去适应疫情节点性爆发对销售的影响,疫情常态化之下,我们要从不确定的环境中找到确定的增长方法。”

利好因素则在于,明年二季度后,整个厨电行业包括集成灶,或都将迎来一个复苏的全新周期。之所以这么说,是因为郭梅德判断,同样结合形势来看,透露出了明显的内在逻辑:今年增速是前高后低,明年的趋势,会趋向于前低后高。

“明年一二季度,会受到今年三四季度透支的影响。但之后还是会回暖复苏。”在这一过程中,集成灶2021年下半年整体销量保持了一个11%的增速,销售额则保持了22.4%的增速,这种双增态势在2022年的新一轮周期下,将会得到加速。

寻找破局点,高新尖加持

虽然明年迎接新周期,会带来回暖式增长,但是更多的成长还是要依靠内生力量去“轮转而动”。集成灶品牌企业从今年已经在谋划破局之道,产品结构升级。

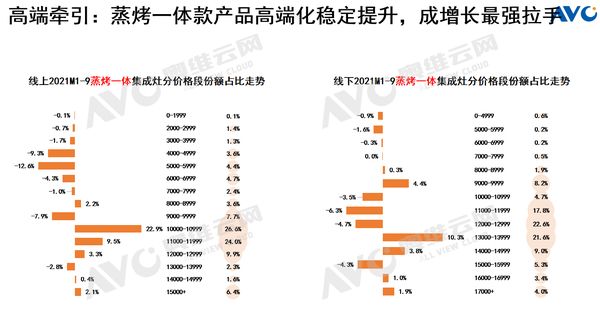

限电等各个因素叠加的市场压力,倒逼企业产业升级和产品优化,企业将调价格、改结构、共节奏、拓渠道作为破局要义。尤其是“推高卖新”成为了集成灶行业共同的选择。具体来看,主要表现在两个方面:一是高价格段的销售占比明显提升,二是新品均价涨幅明显。

比如奥维云网数据显示,今年线上1万元价格以上集成灶比重已经接近40%,比去年同期提升了21%,几乎翻倍。而今年投放的新品,线上均价8747元,均价相比于同年明显增长了38个点。新品越来越贵,意味着会带动价格段往上跑。这就意味着集成灶品类不仅是高速增长,也是有质量的增长。

郭梅德对此在主题分享中,阐述了自己的想法:

集成灶企业之所以推高,是因为整个产业从以量取胜走到以质取胜,加上原材料上涨,出货压力大,推动了产业升级,产品高端占比提升很快。此外,原材料价格倒逼企业抬价,下半年,诸多集成灶企业发出了涨价函,涨价幅度在5%-10%不等,也是推高的原因之一。

而集成灶企业之所以卖新,要从产品结构来看,厨电趋势性产品占比提升迅速,在新形态、新功能的加持下,高端产品销售高涨。通过加速迭代,唤起市场新活力。

分结构来看,消毒柜款集成灶被降维打击,高端份额在收窄,新品承接力度不足,拉力也不足;蒸箱款的产品生命周期则是高低并行,线下卡位消毒柜款,线上目前还是以高端为主,因为新品价格比较贵,市场会呈现哑铃两极分化;对待新品,整个行业都采取了“机海战术”,在蒸烤类赛道布局较多。蒸烤一体和蒸烤独立已成为价格增长的两大拉手,更新迭代速度周期在加快,特别是蒸烤独立,虽然市场机会尚不成熟,但架不住“众人拾柴火焰高”。

在节奏面,集成灶流量聚集化显著,线上、线下促销逐渐同频。大促拐点向着618、双11集中,线下其他节点逐步弱化。

在渠道面,经销线上采购模式路径发生变化,多集成灶企业线上采购进货,进货方式改变成本外摊,同时行业对上游通路的重视,对下游通路的拓展,也使得线上、线下、精装、家装多渠道趋向融合,多元化路径被越来越多集成厨电企业所认可而推行。

未来有望超越传统厨电规模

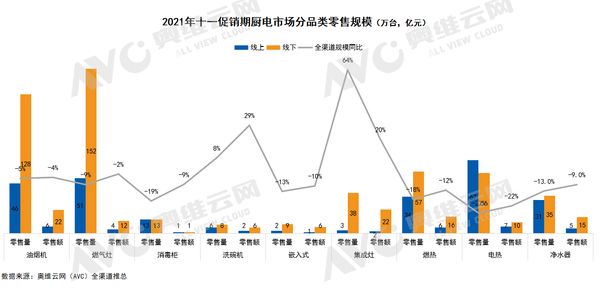

在双线共促之下,双十一期间行业将迎来普遍增长。厨电增长将由新兴品类继续领跑,预计全品类零售额均成正增长状态。而双十一集成灶再次大幅增长,增幅领跑厨电品类。

根据奥维云网(AVC)线上推总数据显示, 集成灶十一月零售额同比大幅上涨36.1%;零售量同比增长17.0%。线下表现,零售额、零售量同比分别提升17.2%和13.7%。

而十一月期间,在产品结构升级为主的带动下,线上高端市场结构性占整体市场53.3%,环比再次提升;均价同比大幅上调21.8%。消费者偏向选择头部品牌,前十品牌稳定,且品牌集中度持续提升。

“线上线下是双线增长,涨幅已经领跑其他厨电品类,从量额增速来看,今年1月以来,集成灶销售额的增速已经超过量的增速。这意味着整个集成灶的均价在上行,这一点也能看出,品类是有质量的发展。”郭梅德谈道。

最后,展望未来趋势,奥维云网结合全年表现,对2022年进行了推总预测:明年整个增速较之今年会有所回调,但集成灶市场销量规模将达到372.2万台,零售额突破300亿,来到312亿元。

从奥维云网此前的预测来看,2022年传统烟机零售额约为318亿元,两者差距将会很小。再结合今年烟机增速为负值,同时鉴于集成灶每卖出一台,传统烟灶自然就少卖一套,两者间一定程度上是此消彼长的逻辑。

如此一来,奥维云网最终在会上抛出猜想:集成灶零售规模或将在明年实现对传统烟机品类的超越。让我们静观其变,拭目以待。

(任凯)

相关知识

行业猜想:亲自下场,老板电器此时入局集成灶意欲何为?

家电快讯|传统厨电市场接年低迷 新兴厨电风口将至?

从0到20亿 这个品类藏着厨电行业下一个风口

集成厨电生产基地投产,2022年美的如何发力集成灶?

从火星人2022加盟商年会看懂“集成引领未来”三大商业趋势

怎样的集成灶是“三好厨电”?华帝用行业标准告诉你

金帝2020年度新品发布:从蒸箱集成灶先行者到集成厨电引领者

家电快讯|2021年厨电整体缓慢复苏,新兴品类领跑市场

上派集成灶新品发布,集成灶行业迎来最好时代

厨企2021财报出炉:新兴厨电风口已至

推荐资讯

- 1顾家家居37周年,家居电商的 98125

- 2小米电视卸载自带应用教程!手 95361

- 3灯塔组设计批评:光的背面 57347

- 4新中式设计,灰色调的空间,简 54490

- 5龙湖集团与蚂蚁集团达成战略合 24919

- 6解锁品质生活:A.O.史密斯 24292

- 7归还“传家宝”,守护“血汗钱 23946

- 8把果蔬生长庄园搬进AWE:7 23037

- 9庭院设计中的东方智慧与传承- 22974

- 10地暖机和壁挂炉有啥区别?装地 22788