大家电发挥稳定器作用,行业整体回稳向好

近日,在中国家用电器研究院的指导下,由全国家用电器工业信息中心编制的《2023年中国家电行业全年度报告》对外发布。报告全文将于《家用电器》杂志全文刊载。以下为报告内容摘录。

制造业调结构稳增长,积极应对外贸新形势

2023年中国经济保持了整体恢复向好的态势,截至四季度,GDP环比增速连续六个季度保持增长。从“量”的积累到“质”的提升,是市场经济发展的客观规律。当前中国正处于发展方式变革的关键期,制造业加速迈向高端化、智能化、绿色化。

2023年我国货物贸易顺差同比收窄,但从出口企业性质、目的地、产品类型来看,外贸结构持续优化。四季度在基数效应、海外低库存等因素下出口增速温和复苏,机电产品出口增速转正。针对目前部分机电产品产能过剩,厂家降价去库存的状况,一方面仍需坚持布局海外销售渠道,完善自主品牌建设,另一方面要积极探索海外电商模式,通过相关平台对接需求。

激发消费仍是稳增长重点,补短板提质量应对人口变化

出口承压下,消费主引擎作用更加凸显,最终消费支出对经济增长的贡献率为82.5%。但需要指出的是,消费增速的大幅反弹是在较低基数下实现的,从多项宏观指标来看,当前消费市场终端需求偏弱,消费信心不足的问题仍然凸显。限额以上商品零售细分行业统计显示,家电家居等房地产相关消费仍然偏弱。2024年激发消费仍是稳增长的重中之重,促消费相关政策涉及家电产业的具体举措将包括:大力发展数字消费、绿色消费、健康消费,积极培育智能家居、国货“潮品”等新的消费增长点,促进电子产品等大宗消费,同时以提高技术、能耗、排放等标准为牵引,推动消费品以旧换新;持续推动开展家用电器、儿童用品、新兴消费品等产品质量分级。随着新消费需求的扩张,消费品的技术含量不断提高,未来新技术的应用和迭代,终端产品和制造过程的绿色化智能化,将是家电产业的主要升级方向。

当前,我国人口发展呈现少子化、老龄化、区域人口增减分化的趋势性特征。我国目前有近3亿老年人,银发经济涉及面广、产业链长、业态多元、潜力巨大。针对消费人口结构变化和老龄人口的增加,消费品市场需要做出更多的精细化需求对接,补齐养老育婴等相关产品短板。居民消费结构的不断升级和住房条件的改善也将进一步拉动相关家电家居消费向高端化转变。

家电国内市场小幅回升,出口保持增长

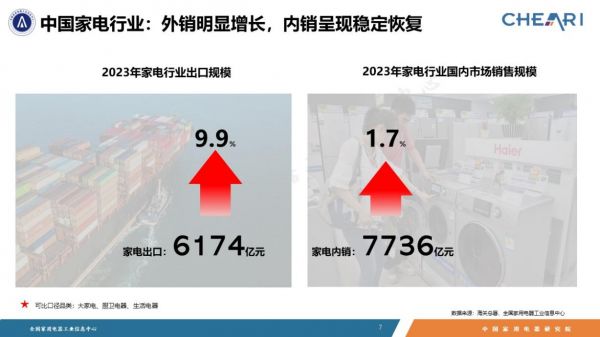

纵览全年家电市场表现,虽然在下半年出现销售动力不足的情况,但全年整体规模实现了小幅回升。全国家用电器工业信息中心数据显示,国内市场家电零售额7736亿元,同比增长1.7%。出口方面,对美国出口收紧,但与东盟、俄罗斯、非洲等新兴市场的贸易联系更加紧密,海关总署数据显示,全年家用电器出口额6174亿元(人民币值),同比增长9.9%。

大家电:彩电下滑空调热销 品类内部结构调整

大家电销售在2023年实现了整体小幅增长,尤其是空调产品热销,为大家电增长提供了动力。从产品结构方面来看,各品类性能和功能均延续了升级的趋势,尤其是健康属性的不断拓展,为消费者提供了更好的使用体验。

国内彩电市场需求疲软的状态未能在2023年实现扭转,尽管线上销售保持了基本稳定,但线下自2020年以来销售持续显著萎缩,对整体市场形成拖累。近年来视听产品多元化飞速发展,小屏幕设备不仅更加契合当今消费者对视频内容的观看习惯,在社交属性上也具备电视无法比拟的便利性。此外,彩电无法取消的开机广告一直广受诟病,在当前行业盈利模式难以改变的状况下,彩电的刚需属性有所降低。缩减的行业大盘下,市场份额向头部品牌聚集,双线TOP5品牌市场占有率再度提升,同时国产头部品牌大举开拓海外市场,不断完善海外生产布局。在产品趋势上大屏化继续高歌猛进,特别是85吋及以上机型受到越来越多的消费者认可。新技术方面,Mini LED产品仍是全年最大亮点,也让低谷中的行业看到市场对高端化产品的需求依然坚挺。在超级互联时代,画质体验不再是用户关注的唯一重点,彩电行业亟需突破固有思维,加速拥抱新技术,积极构建行业大未来。

空调线下市场维持了产品升级的趋势,整体均价同比增长2.5%,而线上渠道在激烈的促销之下,均价同比下滑3.5%,其中以1.5P挂机和3P柜机均价下滑最为显著。产品功能方面,当前企业都在围绕综合调节室内空气质量的产品进行布局,空调被加载了加湿器、循环扇、净化器、新风系统等功能。自清洁是目前渗透率最高的维度,而新风功能是渗透率增长相对较快的维度。从适用空间来看,厨房空调集中爆发,主流空调品牌均有产品布局,部分传统厨电品牌也开始涉足这一待开发领域。此外,在整体美观性、控温均匀性方面更具优势的中央空调被越来越多的普通消费者接受,生产企业也在加快中央空调在下沉渠道和精装渠道的推进。目前,我国中央空调销售额已达到千亿规模,家用中央空调约占40%,预计未来五年将迎来高速增长。

冰洗产品依靠庞大保有量释放出的替换需求,市场表现一如既往的稳定。大容积、多门是消费者对冰箱产品的主流偏好,400L以上冰箱、多门冰箱在线上线下都保持了高增长,低线市场多门冰箱的销售增长优于一、二线市场。产品外型和结构更加美观化现代化,外观颜色有回归白色(浅色系)的趋势,产品体积及结构继续向纯平和嵌入过渡。在核心的保鲜效果上,冰箱主流品牌都打造出具有各自特色的保鲜技术,并不断创新和迭代。洗衣机产品继续向10KG容量集中,线下滚筒洗衣机10KG以上产品超过90%。独立式干衣机近年来迅速成长,为迎合消费者不断增长的烘干需求,生产企业推出洗干套系产品或洗干搭配的复式产品。据统计,2023年洗烘套系化产品零售量同比增长49%。

厨卫电器:市场整体反弹,品类加强创新升级

厨卫电器市场2023年整体反弹,总体上上半年表现好于下半年,四季度同比转负,分渠道看,线下市场得到较好的恢复,全年零售额同比增长6.1%。从厨卫市场各品类的共同特征来看,消费两极分化趋势明显,一方面,线上低价格段的销售占比出现增长,质价比产品受到欢迎,另一方面,线下高端产品销售占比加大,反映出消费者对品质生活的追求未变。

具体到各品类的产品趋势,油烟机及燃气灶继续向大风量大风压、大火力值及高热效率升级;外形结构上,超薄低吸、平嵌式油烟机与家居家装的融合更加充分;色彩方面,与现代家装相契合的白色厨电兴起。洗碗机市场上,嵌入式、大套数、分区/分层洗以及一级水效产品销售明显增长。消毒柜市场触底反弹,嵌入式产品受到欢迎,未来针对不同人群的细分化产品仍有待挖掘。净水器产品保持升级,大通量产品增长明显,高端用水需求增长,净热一体净水器、具有矿化功能的净水器占比提升。热水器方面,电热60L、燃热16L产品仍占据主导,但更大升数的产品也出现小幅增长。超薄外观和大功率是电热水器升级的主要方向,而燃热产品以水量伺服、下置风机等技术提升用户体验。

集成厨电方面,集成灶销售进入下行区间,但产品在吸排油烟效果、烹饪火力及蒸烤效果方面均有提升,消毒柜款集成灶占比稳定,蒸烤独立款集成灶表现突出。集成厨电中,集成洗碗机赛道持续扩充,产品延续了洗碗机大套数的发展趋势。以“分体式设计”、“集成化联动”为思路的集成烹饪中心在2023年爆发,模块化的设计提高了空间利用率,同时模块之间的智能联动极大提升了烹饪效率,受到“厨房换新”消费者的青睐。在厨电集成化的思路驱动下,2023年厨电头部品牌纷纷发布全新品牌战略,厨电全场景解决方案将成为行业增长的新引擎。

生活电器:高基数下需求不足,多品类进入调整期

2023年生活电器整体销售出现下滑,线上“双十一”等购物节的拉动作用不及预期。上年爆火的空气炸锅在2023年销售规模遭遇“腰斩”,如果剔除其影响,则全年生活电器销售额规模同比降幅为3.1%。随着居民出行需求的集中释放,消费者对居家场景的关注减少,叠加过去三年对生活电器需求的部分透支,构成市场规模下降的主要原因。但随着消费者社交活动的增多,个人形象类产品电吹风、剃须刀等都有较好的市场表现。户外运动、露营等活动兴起,相关市场迅速扩张,户外风扇、电热杯带来新的增长点。相对于大家电和安装型家电,消费者购买生活电器的随机性较强,而在“种草”方面内容平台占尽优势,新兴电商平台已成为生活电器重要的销售渠道。市场竞争的激烈化以及产品技术的不断成熟,带动了部分品类均价下降,破壁机、豆浆机、挂烫机等与上年相比线上均价下降了10%以上。但技术升级的脚步并未停止,趋势类的单品依然增速可观,消费升级是大势所趋。

过去三年市场表现较好的厨房小家电,2023年销售情况明显转冷,烹饪类、水料类销售额几近全面下挫。刚需属性较强的电饭煲、电压力锅、电水壶等,降幅相对较窄。电饭煲线上价格基本稳定,年末价格有所抬头,线下则保持着区别于线上的高端化方向。头部三强品牌份额优势稳固,但日韩品牌几乎垄断了高端电饭煲市场,且与国产品牌的价差继续扩大。由此可见,中国电饭煲市场并不缺乏高端购买力,国产品牌亟待提高自身的高端竞争力。产品结构方面,随着户均人数减少,以及低糖、低碳水的饮食理念逐渐风靡,电煲饭规格出现了小型化趋势,线上3L和4L零售量合计占比近60%,线下2L和3L量价双涨,小容积产品逐渐精致化、高端化。未来智能识别配料、零涂层等环保技术、适应老龄化的产品设计以及多品类功能的融合将是厨房小家电的发展趋势。

2023年清洁电器市场增速放缓,但品牌专卖店的扩张助推了线下市场的高增长。扫地机器人和洗地机依然是清洁市场的两大拉力,另外推杆式吸尘器下半年份额略有回升,价格也终于实现反弹,未来市场占比将企稳。扫地机器人今年市场增量有限,销额增长主要得益于价格较高的全能基站产品迅速占领市场,贡献了超七成销售份额。但随着市场竞争的白热化,预计全能基站产品均价将降至3000元以下。洗地机全年增速依然领跑清洁电器乃至整体生活电器市场。单机型产品大幅降价至2000元以下,吸引了更多消费者,但逐季来看洗地机整体降价幅度已大大减缓。产品技术方面,“免吸力洗地”能否为行业注入新的活力,仍有待后续观察。四季度,洗地机国家和行业标准立项计划正式启动,行业标准缺失的掣肘将被打破。

流通渠道:向低线下沉与布局城市体验店双向延伸

2023年线上家电销售结束了高增长,同比下滑0.7%,年末传统电商对促销节点“双十一”、“双十二”的宣传和业绩披露明显弱化。家电的线上销售渠道近几年趋于多元化,天猫、京东不断向线下市场渗透,拼多多、抖音、小红书等新型销售渠道正在快速崛起。

鉴于一、二线市场已经越来越饱和,而电商物流的及时性提升,覆盖面扩大,为下沉市场的进一步开拓释放出空间。另一方面,家电企业和销售平台也在积极打造区域中心城市的旗舰店、体验店等,通过强化与消费者的直接触点,缩短品牌与用户的距离。家电产品作为家居环境中的组成部分,如果风格色调和模块布局与家具家装实现统一,在家居美学方面的贡献度也会大大提升。因此,家电生产企业越来越多的将产品研发和销售环节与场景化相结合,特别是通过销售环节的场景化应用,提升消费者切身感受,促进销售达成。

行业展望:换新需求是基石,创新需从消费需求出发

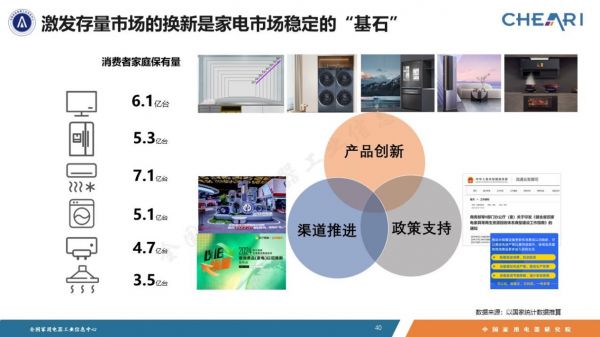

家电作为成熟的消费品,在我国居民家庭中有着很高的保有量,据推算仅彩电、空调、冰箱、洗衣机四类家电的保有量就达到25亿台,每年可以带来大量的换新需求。目前居民家中有着大量超期服役家电,不仅造成安全隐患,同时在能效、环保等方面也存在不利影响,因此新一轮家电换新具有迫切性和必要性。生产企业和流通渠道还需配合政策做好产品创新和渠道推进工作,在政府、生产企业、流通渠道“三位一体”的共同努力下,用升级的产品和更广阔的销售触达,充分激发消费者的换新需求。

产品作为企业具有交换价值的产出,也是消费者直接感受服务的载体,家电产业目前面临着消费者需求从“有没有”到“好不好”的转化,因此需要做好产品品类的多样化拓展和产品功能的品质升级。目前市场增长较快的干衣机、洗碗机、洗地机等新兴品类均具有保有量不高,同时符合消费升级需求的特点。但更多成熟品类的升级以渐进性的创新为主,对此生产企业仍要做到“从消费需求出发的创新”,而非通过噱头包装、夸大宣传的方式“欺瞒”消费者。

线上与线下相结合的销售模式已经成为流通渠道的共识,家电生产企业也在不断尝试通过内容平台种草先营造销售氛围,再通过直播、货架等多维场景承接,从而实现全场域销售转化的新型销售模式。在未来的市场中,家电企业需要综合利用多种销售渠道,组合多种营销模式,采用“立体”作战,全面推进的方式才能获得更好的市场反馈。

相关知识

大家电发挥稳定器作用,行业整体回稳向好

齐家网发挥行业“稳定器”作用,助力家装产业高质量发展

稳定器行业百家争鸣 奥川品牌突出重围

惠达王佳:发挥引领作用,共创美好人居

自媒体短视频拍摄神器奥川SMART S1手机稳定器全面评测

增30%!从AWE看卡萨帝厨电的三大增长“稳定器”

家电快讯| 2021年国内家电销售7543亿元,行业产销双增持续回稳

张仁江:新时代、新起点,持续发挥家居行业引领作用

Vlogger盼到了!奥川手机稳定器SMART XR正式发售

翁甫金:龙头企业发挥科学标准引领作用 推动行业规范健康持续发展

推荐资讯

- 1顾家家居37周年,家居电商的 94322

- 2小米电视卸载自带应用教程!手 91629

- 3灯塔组设计批评:光的背面 55935

- 4新中式设计,灰色调的空间,简 53067

- 5龙湖集团与蚂蚁集团达成战略合 22912

- 6解锁品质生活:A.O.史密斯 22279

- 7归还“传家宝”,守护“血汗钱 21947

- 8地暖机和壁挂炉有啥区别?装地 21442

- 9宝子们,看看这个意式极简风设 21404

- 10恭祝泰安文华里【武府】开工大 21364