在管面积增至6667万平,越秀服务上半年实现营收利润双增长

1亿平方米在管面积目标不变,对于收并购持有谨慎态度。

2024中期业绩会现场 图源:越秀服务

2024中期业绩会现场 图源:越秀服务

2024年上半年,受房地产行业周期的牵连影响,物管行业发展压力依旧不减。在这一背景下,越秀服务较为难得的实现了营收和利润的双向增长。

8月20日下午,越秀服务(06626.HK)发布其截至2024年6月30日止六个月的中期业绩报告,并召开业绩发布会。

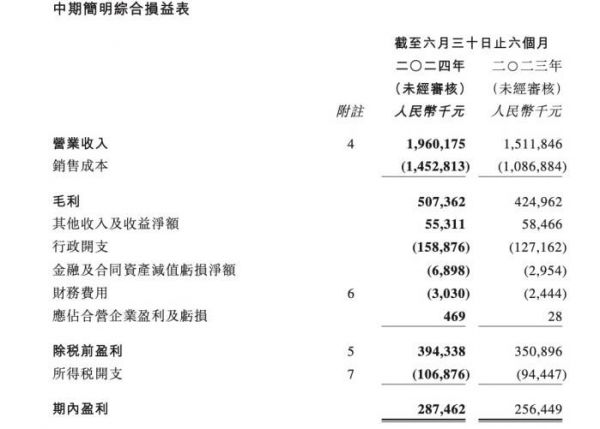

报告期内,越秀服务实现营业收入19.60亿元,同比增长29.7%;毛利率为25.9%;股东应占盈利2.78亿元,同比增长12.1%;每股基本盈利为人民币0.18元。

具体来看,非商业物业管理及增值服务所得收入为16.01亿元,同比增长32.3%,占总收入的81.7%;其中,基础物业管理服务、非业主增值服务和社区增值服分别占总收入的30.7%、18.1%和32.9%;商业物业管理及运营服务所得收入为3.59亿元,同比增长19.2%,占总收入的18.3%。

中期主要财务数据 图源:公告原文

中期主要财务数据 图源:公告原文

收入的增长主要得益于社区增值服务带来的增长,上半年收入为 6.45 亿元,同比增加61.2%%,其中美居业务表现亮眼,实现收入 2.45亿元,同比增长了约2.1倍。

据越秀服务管理层介绍,目前美居业务主要聚焦于拎包服务及家装服务,后续会围绕外部市场环境进一步拓展,例如阳台封装、家居局改等。

另外,在管面积的持续增长也为上半年营收的增加奠定了基础。

报告期内,越秀服务新签约项目59个,新增合约面积926万平方米,同比增长12.1%。新增项目中也不乏一些标志性项目,如港珠澳大桥、国家能源大厦、福州地铁5号线等。

从来源看,上半年新签项目中第三方占比达到了65%,关联方占比35%;分业态看,住宅、TOD、城市服务及公建、商业及产业园的占比分别为54%、22%、18%、6%。

截至报告期末,越秀服务共拥有合约项目508个,总合约面积8881万平方米。在管项目418个,总在管面积6667万平方米,住宅、TOD、商业及产业园、城市服务及公建四个业态分别占在管面积的62%、11%、17%和10%;在管面积达到6667万平方米,较去年年底增长了2.2%;合约面积8881万方,较去年年底增长了6.4%。

从区域布局来看,越秀服务坚持深耕核心区域,有67%的在管面积分布于大湾区及华东地区,近九成在管面积都位于经济发达的一二线城市。

对于在管面积,早在2021年上市时,越秀服务就定下了“3年内在管面积达到1亿平方米”的目标,如今来看,规模差距还有接近3500万平方米。

对此,越秀管理层在发布会上表示,“公司上半年主动进行了一些换仓,原因包括合同到期、项目本身达不到运营指标及回款要求等,整体上来讲,1亿平方米的在管目标肯定是坚定不移的”。

据越秀服务执行董事兼行政总裁张建国介绍,上市之初越秀服务对规模增长的规划,主要是通过母公司关联方、市场拓展和收并购这三个渠道构成,当前的缺口主要出现在收并购方面。

对于收并购,目前越秀服务则持有相对谨慎的态度。

张建国表示,“现阶段越秀服务对收并购会比较慎重,保证高质量的收购是目标,同时公司会更重视收并购的协同效应和城市密度两个维度,目前越秀服务仍有5亿元募集资金将用于收并购”。

而由于今年上半年没有完成任何并购行为,越秀服务的现金余额较去年年底的47亿元,再进一步增加至48.7亿元,是当前公司总市值的 1.17 倍(数据参考8月20日的收盘价),现金维持充裕状态。

交银国际研究认为,在没有重大现金部署计划和可持续的正经营现金流下,充足的现金余额将继续支持越秀服务全年派息(2024年派息比率为50%),并在业绩公布后的静默期结束后进一步回购。

来源:界面新闻返回搜狐焦点首页,查看更多

相关知识

海尔智家发布2023半年报:业绩双增长,利润增速超营收

海尔智慧家庭战略价值凸显上半年营收、利润实现双增长

坚持卓越运营 优化业务组合 我爱我家实现营收利润双增长

快讯 | 顾家家居上半年营收48亿,二季度利润逆势增长

小熊电器发布半年财报:营收利润稳增长,精品战略助发展

家电企业2023半年报盘点第二弹:白电巨头能源布局营收双增;集成灶品类增量放缓趋势下行

红星美凯龙上半年营收77.57亿元 已经营386家商场

利润增速行业最快!海尔智家三季报利润增速超营收增速

营收和经营现金流实现大幅增长 东易日盛2021上半年成绩理想

红星美凯龙上半年营收77.57亿元 已经营386家商场

推荐资讯

- 1顾家家居37周年,家居电商的 93843

- 2小米电视卸载自带应用教程!手 91155

- 3灯塔组设计批评:光的背面 55758

- 4新中式设计,灰色调的空间,简 52887

- 5龙湖集团与蚂蚁集团达成战略合 22665

- 6解锁品质生活:A.O.史密斯 22035

- 7归还“传家宝”,守护“血汗钱 21700

- 8地暖机和壁挂炉有啥区别?装地 21276

- 9宝子们,看看这个意式极简风设 21238

- 10恭祝泰安文华里【武府】开工大 21200