重磅:西卡集团2021年销售额和利润创历史新高

2021业绩

• 销售额为92.523亿瑞士法郎(上涨17.5%),按当地货币计算,销售额增长17.1%

• 息税折旧摊销前营业利润(EBITDA)增加到17.58亿瑞士法郎(上涨17.4%)

• 营业利润(EBIT)增至13.914亿瑞士法郎(上涨23.1%),营业利润率(EBIT margin)增长至15.0%(上一年度:14.4%)

• 净利润高达10.485亿瑞士法郎(上涨27.1%)

• 二氧化碳排放量减少10.1%

• 建议股息增加16.0%,达到每股2.90瑞士法郎(上一年度:2.50瑞士法郎)

2022财年展望

• 以当地货币计算的销售额增长高于10%,首次超过100亿瑞士法郎

• 营业利润(EBIT)超比例增长

• 收购迈伯仕集团的交易仍定于2022年下半年完成

• 确认了2023年实现可持续、可盈利增长的战略目标

• 新的可持续发展目标将在2022年9月30日的资本市场日公布

西卡在充满挑战的一年中创造了持久的附加值。我们之所以能够取得这样的成就,得益于我们在全球范围内采取的无数举措以及我们所有员工的全力投入。我们将继续开发创新的解决方案,为客户、环境和社会创造可持续发展的未来。我们追求在所有地区实现强劲增长,并在未来继续提交令人瞩目的成绩。

——首席执行官 Thomas Hasler

1、2021,历史新高!

2021年概述

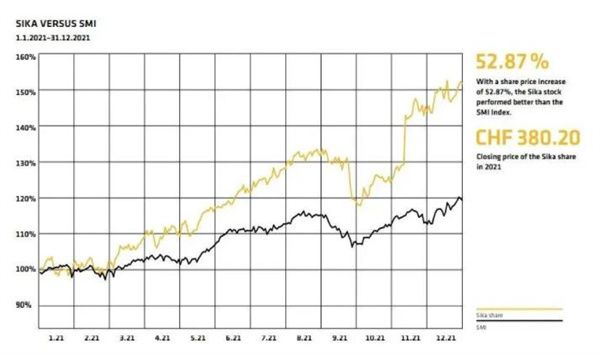

2021年,面对充满挑战的环境,西卡表现良好,再次证明了其业务模式的优势。尽管新冠疫情持续蔓延,原材料采购遭遇瓶颈,但西卡销售额仍大幅增长17.5%,达到92.523亿瑞士法郎,再创新纪录。由于公司提价并遵循严格的成本管理,营业利润(EBIT)超比例增长至23.1%,达到13.914亿瑞士法郎,再创新高。这相当于营业利润率为15.0%,而上一年为14.4%。与此相对应,净利润大幅增长27.1%,达到10.485亿瑞士法郎(上一年度为:8.251亿瑞士法郎)。

销售额和利润创历史新高

西卡不仅实现了创纪录的销售额,而且在原材料成本急剧上升的情况下,利润也创下了历史新高。由于价格上涨、严格的成本管理和规模经济、效率提升以及并购带来的协同效应,西卡不仅能够在营业利润水平上抵消高额的原材料成本,还能大幅提高营业利润。营业利润为13.914亿瑞士法郎,比去年同期的11.305亿瑞士法郎增长了23.1%。营业利润率达到15.0%(上一年度为:14.4%)。与此相对应,净利润大幅增长27.1%,达到10.485亿瑞士法郎(上一年度为:8.251亿瑞士法郎)。由于库存价值的增加和投资水平的提高,西卡的经营性自由现金流有所下降,为9.084亿瑞士法郎(上一年度为:12.594亿瑞士法郎)。

可持续建筑和环保交通的推动者

气候变化给社会带来了重大挑战。在其发展战略中,西卡承诺到2023年将其二氧化碳排放量减少12%。2021年,西卡再次超越了这一目标,每吨产品的二氧化碳排放量减少了10.1%,达到17.6公斤(上一年度为:减少了25.9%)。在定于2022年9月30日举行的资本市场日上,西卡集团将宣布其新的可持续发展目标,包括净零路线图。

西卡将自己视为一个推动者:创新产品的供应商,使其客户降低二氧化碳排放,采用节约资源的建设方式,并交付更加安全的建筑。从低排放的混凝土外加剂,到节能建筑的外墙系统,以及环保汽车的胶粘剂,西卡的解决方案助力客户提高其产品和工艺。

关于收购迈伯仕集团的最新情况

在过去的一年中,西卡完成了七项收购,并在2021年11月签署了收购迈伯仕集团(前巴斯夫建筑化工公司)的收购协议。迈伯仕集团是全球领先的建筑化学品供应商,其销售额高达29亿瑞士法郎。此次收购将补充我们在五大核心技术中的四项,扩大西卡八大目标市场中的七个市场的产品和解决方案,并将进一步加强我们的地理分布。这项交易将助力西卡打造为一个规模更大的企业,实现更具可持续性的发展。

到2023年,建筑化学产品和解决方案市场将增长到约800亿瑞士法郎,由于市场高度细分,即使在西卡收购迈伯仕之后,也将继续提供大量增长机会。迈伯仕约有53%的销售额来自建筑系统领域,其余47%来自混凝土外加剂领域。此次收购须经监管部门批准。西卡有信心通过积极配合监管部门来按时获得并购认可。此次收购仍计划在2022年下半年完成。

2、区域表现

总的来说,2021年的经济从疫情的影响中恢复得比预期要快。快速发展的建筑行业在其中发挥了相当大的作用。2021年,西卡在所有地区均实现了市场份额增长。此外,分销业务在所有地区都取得了显著收益。

欧洲、中东和非洲地区:以当地货币计算的销售额增长了16.1%(上一年度为:4.4%)。与2020年一样,分销和翻新业务的增长率超过了其他业务部门的增长率。

美洲地区:以当地货币计算,实现21.0%的增长(上一年度:1.0%)。

亚太地区:以当地货币计算增长了19.4%(上一年度:12.6%)。去年,中国增长势头尤为强劲,内生增长率达到两位数,并成功地扩大了其基础设施和分销业务。

全球业务分部:西卡实现了以当地货币计算的4.3%的增长(上一年度:-11.4%)。因此,表现优于市场。

3、股息增加和展望

鉴于业绩新高,董事会将在2022年4月12日的年度股东大会上提议将总股息增加16.0%至每股2.90瑞士法郎(上一年度:2.50瑞士法郎)。

得益于我们的创新技术,西卡一直是建筑和工业领域众多客户的首选合作伙伴。政府支持的数十亿投资项目将为我们的业务提供进一步的动力。此外,西卡正在有针对性地抓住各种大趋势,推动西卡关键市场的发展。

基于这些预期,西卡确认了其2023年的战略目标。公司关注的重点仍然是实现长期成功和盈利性增长。西卡集团将凭借市场渗透、创新性、运营效率、收购、强大的企业价值观和可持续性这六大战略支柱,力争到2023年实现6%至8%以当地货币计算的年度增长率。从2021年起,公司将营业利润率目标提高到15%-18%。在运营、物流、采购和产品配方等领域的项目将实现运营成本的节约,每年将节省相当于销售额的0.5%的运营成本。

对于2022财年,西卡预计以当地货币计算销售额将增长10%以上,首次超过100亿瑞士法郎,并预计营业利润将有超比例的增长。

本文来源:西卡中国

相关知识

重磅:西卡集团2021年销售额和利润创历史新高

西卡集团2019成绩单

跑赢市场,西卡是如何做到的?

西卡成功并购派丽

创历史同期新高 惠州前10月木家具出口超16.3亿美元

国庆销售额大增41%!红星美凯龙创全国大促历史9项新高!

汉斯格雅集团发布2021财报,全球业绩创历史佳绩

喜临门自主品牌建设全面结果:收入、利润双创历史新高

超越自己,飞得更高

家具床垫龙头喜临门股价再创历史新高,连续7年蝉联618销冠

推荐资讯

- 1顾家家居37周年,家居电商的 97000

- 2小米电视卸载自带应用教程!手 94262

- 3灯塔组设计批评:光的背面 56910

- 4新中式设计,灰色调的空间,简 54049

- 5龙湖集团与蚂蚁集团达成战略合 24307

- 6解锁品质生活:A.O.史密斯 23675

- 7归还“传家宝”,守护“血汗钱 23340

- 8把果蔬生长庄园搬进AWE:7 22427

- 9地暖机和壁挂炉有啥区别?装地 22382

- 10宝子们,看看这个意式极简风设 22340