发力工装零售双渠道,我乐家居“两条腿”跑通精装房模式

历史无数次告诉人们,顺趋势者昌。在家居行业,如果要论未来几年哪个趋势的强度够大,那无疑是精装房。早在2017年,全国各地就先后出台了精装房提升比例的下限,普遍要求在2020年达到30%以上。如今,距离2020年仅剩半年,留给精装房的时间不多,留给家居企业“上车”的机会其实也不多了。

工程渠道:快速扩容的精装修市场

精装修是这几年来伴随着政策的催化作用火起来的,以前没有要求强制精装修,现在各个省份都在鼓励新房以精装修交付,还限定了比例和时间,可见力度是非常大。数据显示,2017年至2019年三年时间里,新房精装楼盘数比率从3%攀升至近30%。然而,对比日本、美国、欧洲等海外地区80%以上的精装比例,我国住宅工业体系其实仍存在很强的提升空间。

(我国精装房渗透率仍有较大发展空间)

观点普遍认为,从2018年到2022年五年时间是精装修的大年,家居产品谁能进入大型房企的精装修工程采购单,谁就能实现业绩的率先爆发。2019年定制家居企业不约而同侧重了工程业务,我乐家居实现了171%的亮眼增长率,大宗业务实现营收2.41亿元,带动整体业绩创下近五年来单年增幅的新高,明显受益于精装修;而欧派家居、索菲亚、志邦家居、金牌厨柜、皮阿诺也分别增长了52%、61%、64%、149%、110%。

放眼泛家居行业,同样受益于精装修的还有坚朗五金、江山欧派、三棵树、蒙娜丽莎等,与我乐家居类似,基本上都走在净利润1亿到10亿的过程中。而同处于地产后周期的家电产业,在精装修份额的抢夺大战中早已蔚为火热,老板电器规划未来几年工程渠道收入占比要提升到1/3。这些企业近半年的市值变化,无不折射出工程渠道红利仍在快速释放。

从精装修工程业务模式来看,目前欧派、索菲亚、志邦、金牌、皮阿诺基本都采取公司直营+经销商/工程代理经营两种模式相结合,唯独我乐家居坚持工程直营为主,后者走的路子更靠向帝欧家居、海鸥住工、惠达卫浴、大亚圣象等,优点是渠道可控、进退自如。

(家居企业工程业务模式及占比)

可以想象的是,在精装房大趋势之下,随着全装修、精装修房逐渐成为更多消费者的选择,若我乐家居如其他企业一样大举开放经销商和工程代理商的经营,工程市场份额和业务占比双双拔尖并不难。就在一个月前,我乐家居高调官宣获中国建筑装饰协会会员单位授牌,凸显了其与上游装企、房企合作共赢的开放姿态。

再来看看我乐家居的客户,有恒大、融创、金茂、华夏幸福、金科等TOP50优质头部房企,说明公司的工程质量处于业界一流,这是能够得到恒大、融创等认可的重要原因,受益于这些头部房企精装修业务推进,未来成长空间还很大。

(我乐家居2019年大宗业务结构占比)

零售渠道:厨衣柜市场在变天

观察家发现,今年市场中毛坯房项目大幅减少,精装房比例升高,与之对应,3月以来家居企业大宗订单近翻倍增长。预期下半年随着工程竣工继续回暖,精装修产业链将迎来全面上升期。

围绕精装修市场,除了快速批量的大宗工程业务外,精装交付后的零售市场需求更加不容小觑。我国规定厨房纳入全装修交付范畴,意味着,工程渠道目前更多拼的是整体厨柜及硬装产品,而厨房之外其它空间的全屋定制家具市场,将迎来更多竞争者。

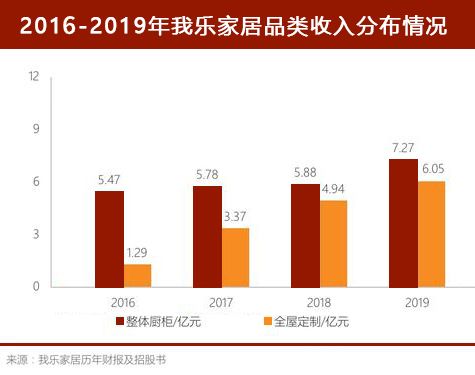

很多原本做厨柜的厂商,在发力工程渠道的同时,开始大举进军全屋定制新市场,该品类也成为我乐家居、志邦家居、金牌厨柜等老牌厨柜商的重要增量市场,特别是我乐家居的全屋定制品类连续5年走高,巴斯蒂昂系列、莫兰迪系列、莱奥系列、星云系列、至尚系列等原创产品广受好评,定制空间延伸至客厅、衣帽间、卧室、儿童房等九大空间,年平均增长率破428%,2019年实现单品类营收6.05亿元。

(2016年-2019年我乐家居品类收入分布情况)

趋势为王,在正确的方向上努力,将事半功倍。而行业精英要做的正是——看准方向,顺势而为。

责任编辑:ronghuanfen相关知识

发力工装零售双渠道,我乐家居“两条腿”跑通精装房模式

精装房是必争之地 地板企业发力工装渠道

精装房渗透率提升,回归零售渠道和突破单一产品成热点

精装房任务大限仅剩半年 厨衣柜市场要易主!

江山欧派、我乐家居、三棵树2020业绩背后:从精装修赛道跑出的“三匹白马”

我乐家居获中国建筑装饰协会会员单位授牌

存量房时代来袭,定制企业或将率先跑通模式

持续七季度盈利 我乐家居渠道突破有亮点

持续七季度盈利 我乐家居渠道突破有亮点

我乐家居瞄准高端市场持续发力 引燃双十一购物狂欢节

推荐资讯

- 1顾家家居37周年,家居电商的 96756

- 2小米电视卸载自带应用教程!手 94020

- 3灯塔组设计批评:光的背面 56822

- 4新中式设计,灰色调的空间,简 53961

- 5龙湖集团与蚂蚁集团达成战略合 24181

- 6解锁品质生活:A.O.史密斯 23548

- 7归还“传家宝”,守护“血汗钱 23213

- 8把果蔬生长庄园搬进AWE:7 22300

- 9地暖机和壁挂炉有啥区别?装地 22298

- 10宝子们,看看这个意式极简风设 22255