喜临门发布2020年年度“喜”报,股票进入高速冲刺期

3月10日,A股家具板块头部企业喜临门(603008.SH)发布2020年年度财报。

报告显示,2020年企业实现营业收入56.23亿元,同比增长约15.43%;扣非净利润3.33亿元,同比增长18.35%,盈利能力明显提高。

从公司业态来看,去年利润增长的原因一方面是疫情催生的宅经济,家具需求增加,各季度产品销量增幅上涨;另一方面,在电商新零售兴起的背景下,喜临门积极采取措施促进经营活动回笼资金,剥离影视业务后加速了资金变现和资本结构的改善。

自财报发布后,喜临门在随后3天内股价接连跳空上涨,从22.02元/股涨至25.77元/股,总市值逼近百亿大关。

Q4扣非净利润同比增加55%,基本盘稳中有进

受疫情影响,去年一季度的全球市场呈集体低迷态势。不过在抵御疫情冲击之后,喜临门在随后的三个季度中迎来了业绩的快速回暖。

年报显示,喜临门Q1至Q4收入增速分别是-13.58%、3.98%、12.78%和42.80%,归母净利润增速分别是-331.38%、-25.32%、2.47%和43.34%,整体收入呈明显递增趋势。Q4增长最为明显,扣非净利润同比增幅达到了55%。

业内相关人员分析称,喜临门能从市场低迷期快速脱离,进入业务上升期,得益于在疫情控制后,企业抓住了复工复产的机遇窗口,加强了线上营销和线下渠道的优化整改,利用数字化工具增强产销动能。

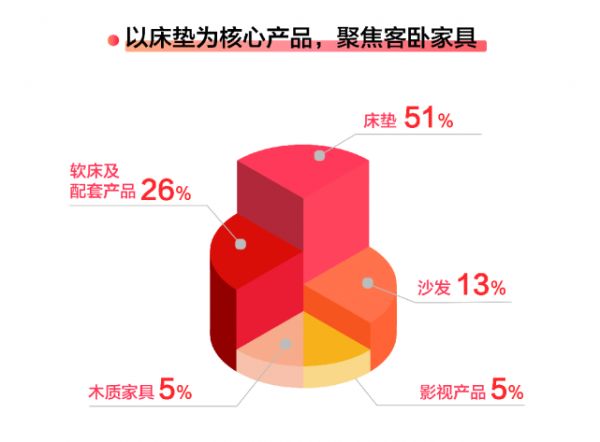

此外,喜临门业务主体是家具以及周边产品,这类产品属于低频消费产品,受市场经济波动的影响性较小。这一点在主营业务产品收入分布中也有体现,床垫、软床及配套产品、沙发较去年上涨了4.50%、37.34%、15.88%。

当下市场经济依旧存在诸多不稳定因素,聚焦家具主业,喜临门的基本盘稳中有进。同时年报数据表明,喜临门去年的现金流增幅高达48.46%。充裕的流动资金提高了企业的抗风险能力和盈利能力,也为后市发展和投资方的资金入场提供有力保障。

业绩加速,喜临门股票“浮盈加仓”

近期国内股市出现震荡调整,上证指数近两周跌幅超8%,创业板指下跌22.86%,A股家具板块也出现小幅下滑。在此下行市场氛围中,喜临门凭借业绩加速的利好消息和穿越周期的回报表现,再次进入投资者的视野。

对投资者来说,浮盈加仓是趋势投资中的常见手法。股票在买入后涨至脱离成本区,投资者通常会选择加仓而不是获利了结。因为一直上涨的股票会吸引更多投资者的关注,从而推升股价,在基本盘稳固的情况下,后市还将有持续上涨趋势。

喜临门的技术盘面完全符合这一跟进指标。分析其2019-2021年的股市年K线可知,股价在经历了长时间的低区间平稳运行后,随着资金不断进场,价格开始脱离成本区间,进入快速冲高期。资方向头部集中的趋势明显,短期来看抱团不会瓦解,长期来看有牛股趋势。

因此,在股价拐点出现之前,趋势投资的策略不容忽视。这既是资金流动性的结果,也是当前估值性价比权衡的结果。

此外,31.77%的市盈率体现的净利润与实际净利润相比,也间接体现出喜临门在A股市场中被低估的潜质。相信在经过Q4利润率的大幅拉升后,喜临门的经营业绩还将保持高速上涨,公司的市场估值水平也将进一步提高。

截止3月12日下午3时,喜临门股价来到25.77元/股,以当日涨幅5.72%收盘,总市值99.47亿。此前,包含申万宏源和中泰证券在内的多家证券机构也都对喜临门给出了“买入”评级。

相关知识

喜临门发布2020年年度“喜”报,股票进入高速冲刺期

喜临门自主品牌业务加速发展,主流券商纷纷给予买入增持评级

喜临门2020年年报:家具业Q4增长38%,线上业务高速增长

喜临门一季度营收12.5亿 7大券商扎堆看好,股价创上市新高

短看盈利长看提升:喜临门2020年扣非净利润增加18.35%

喜临门一季度营收12.5亿,7大券商扎堆看好,股价创新高

曲线入主?顾家家居谋局喜临门

跨界失意后,喜临门走向何处?

跨界失意后,喜临门走向何处

600万!喜临门“暖喜计划”太温暖了~

推荐资讯

- 1顾家家居37周年,家居电商的 97000

- 2小米电视卸载自带应用教程!手 94262

- 3灯塔组设计批评:光的背面 56910

- 4新中式设计,灰色调的空间,简 54049

- 5龙湖集团与蚂蚁集团达成战略合 24307

- 6解锁品质生活:A.O.史密斯 23675

- 7归还“传家宝”,守护“血汗钱 23340

- 8把果蔬生长庄园搬进AWE:7 22427

- 9地暖机和壁挂炉有啥区别?装地 22382

- 10宝子们,看看这个意式极简风设 22340